Spaarhypotheek oversluiten zinvol?

Geplaatst op 03 december 2015

Een hypotheek oversluiten is een populaire manier om te profiteren van de historisch lage hypotheekrente. Echt ‘oversluitvoordeel’ pak je bij een aflossingsvrije hypotheek of beleggingshypotheek. Een spaarhypotheek oversluiten ligt genuanceerder. De hypotheekrente en de spaarrente zijn bij de spaarhypotheek namelijk gelijk. Een lagere hypotheekrente betekent dus automatisch: minder spaarrente. Is het oversluiten van je spaarhypotheek daarmee wél of niet zinvol?

De spaarhypotheek: een hypotheek waarbij je hypotheekrente net zo hoog is als je spaarrente over de aflossing. Tot voor kort één van de populairste hypotheekvormen van Nederland. Het gaf je namelijk, anders dan bij de beleggingshypotheek, maximale zekerheid omtrent je rendement.

Spaarhypotheek tot 2013 zeer populair

In 2013 zakte de populariteit van de spaarhypotheek als een plumpudding ineen. De rente van nieuwe spaarhypotheken was, net als bij nieuwe aflossingsvrije en beleggingshypotheken, niet meer aftrekbaar. De annuïteitenhypotheek en lineaire hypotheek werden de standaard.

Mokkende spaarders

En toen ging de hypotheekrente dalen. En fors ook. Tot op het laagste punt ooit gemeten in de Nederlandse geschiedenis. Maar waar heel Nederland smulde van die lage hypotheekrentes, zaten bezitters van de spaarhypotheek te mokken. Ze wilden wél de lage hypotheekrente, maar niet de bijbehorende lage spaarrente.

Spaarhypotheek oversluiten: rekenvoorbeeld

Is het oversluiten van een spaarhypotheek nou per definitie zinloos? We zetten de gevolgen uiteen met een rekenvoorbeeld.

Stel: eind 2007 sloot je een spaarhypotheek af van € 250.000 tegen een 10 jaar vaste hypotheekrente van 5%. In november 2015 overweeg je om jouw hypotheek over te sluiten. Voor dit oversluiten betaal je een boeterente van opgeteld € 15.500. Gelukkig is de boete fiscaal aftrekbaar waardoor er € 9.000 overblijft. Daarnaast betaal je € 3.000 aan kosten voor taxatie, advies en hypotheekakte.

Oude hypotheek

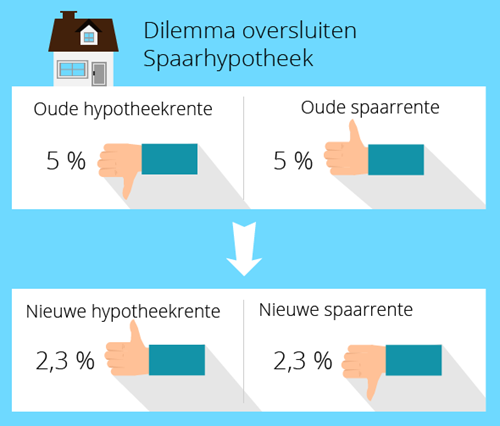

Je oude hypotheek van € 250.000 kost je aan netto hypotheekrente € 665 per maand. Door de hoge rente van 5% is premie voor het spaargedeelte € 300 per maand. Totale netto maandlast hypotheek: € 964.

Nieuwe hypotheek

De rente voor je nieuwe hypotheek bedraagt 2,3%. Je netto hypotheekrente daalt daardoor naar € 338 per maand. Je premie aflossing stijgt echter naar € 483 per maand. Totale netto maandlast hypotheek: € 821.

Is oversluiten spaarhypotheek zinvol?

Netto ga je er € 143 per maand op vooruit. Maar voor het oversluiten betaalde je reeds € 12.000 aan kosten. Je bent daardoor opgeteld zeven jaar bezig om je boete en kosten terug te verdienen. Je looptijd van je hypotheek was nog maar 2 jaar. Dus daarmee lijkt oversluiten van je spaarhypotheek niet zinvol.

Maar wat als de hypotheekrente stijgt?

Er is echter een ‘maar’. Die maar geldt als tussentijds de hypotheekrente stijgt. Stel, je sluit niet over en wacht twee jaar op het verlengingsvoorstel van de bank. In die twee jaar is de laagste hypotheekrente weer gestegen naar 4%.

Je betaalt daardoor dus nog twee jaar 5% en daarna acht jaar 4% hypotheekrente. De rente plús aflossing die je totaal in tien jaar betaalt komt daardoor uit op € 110.000.

Had je, ondanks je kosten en boete, ervoor gekozen om tien jaar lang een hypotheekrente van 2,3% te betalen, dan had je in totaal € 98.500 aan rente en aflossing betaald. Tel daar de boete + kosten bij op en je komt op € 110.500 totaal. Bijna hetzelfde bedrag dus.

Een kwestie van zekerheid

Conclusie: het oversluiten van een spaarhypotheek op korte termijn is niet zinvol. Maar is over twee jaar de hypotheekrente hoger dan 4%, dan had je achteraf gezien toch beter je spaarhypotheek over kunnen sluiten.

Wil je niet het risico lopen op een fors hogere hypotheekrente in de toekomst, dan is oversluiten een optie. Houd er wel rekening mee dat het flink wat jaren kan duren voordat je de oversluitkosten hebt terugverdiend. Welke keuze en zekerheid bij jou past, bepaal je zelf.