Hypotheekrente stijgt: hypotheekrun onderweg?

Geplaatst op 13 juli 2017

Is het rentefeest voorbij? Alle grote banken hebben de afgelopen week hun hypotheekrente verhoogd. Belangrijkste reden zijn de oplopende rentes op staatsleningen. Nederlandse en andere Europese obligaties worden interessanter voor beleggers en de hypotheekrente stijgt mee. Zijn jouw maandlasten al op feestniveau?

Eerst een nuancering. Een verhoging van de hypotheekrente betekent nog geen abrupt einde van het extreem goedkoop wonen. Sluit je vandaag een hypotheek met een 10 jaar vaste hypotheekrente, dan is je rente nog steeds lager dan bijvoorbeeld een jaar geleden. Ook ná de laatste verhoging. Het feest is dus nog zeker niet voorbij.

Opmerkelijk is het wel. Alle grote hypotheekverstrekkers die achter elkaar in een week tijd hun rente verhogen, dat hadden we al even niet gezien.

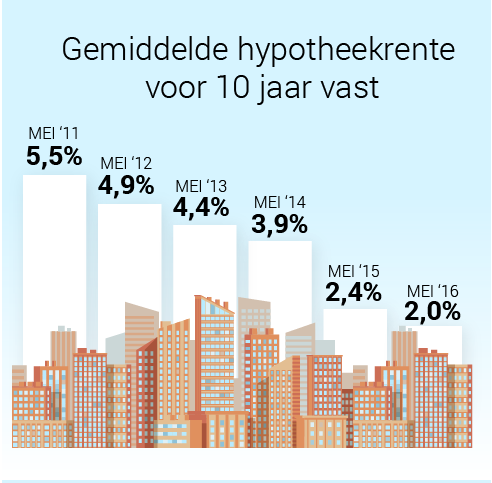

De glijvlucht van de hypotheekrente: ijkpunt mei

Wanneer zette de daling van de hypotheekrente in? De laatste top werd bereikt in mei 2011. Toen betaalde je gemiddeld 5,5 procent hypotheekrente voor 10 jaar vast. In mei 2013 was daar al 1,1 procent vanaf: 4,4. Maar de echte val moest toen nog komen. Tussen mei 2014 en mei 2015 daalde de hypotheekrente met 1,5 procent! Van 3,9 naar 2,4 procent.

Vandaag kun je al een hypotheek afsluiten tegen een 10 jaar vaste rente van 1,6 procent.

Nog een te hoge hypotheekrente?

Als je jouw hypotheekrente vóór 2013 hebt vastgezet, dan betaal je waarschijnlijk nog rond de 5 procent rente. Historisch gezien een heel redelijk percentage. Vergelijk je het met je nieuwe buren die 2 procent betalen voor hun hypotheek, dan voelt het waarschijnlijk als de hoofdprijs. Wat kun je doen?

Je kunt rentemiddelen

Je verlengt je hypotheek tussentijds en je betaalt voor de nieuwe looptijd het gemiddelde van de huidige lage rente en je oude hoge rente. Dat is een interessante keuze als je verwacht dat de hypotheekrente veel hoger dan nu is tegen de tijd dat je oude rentevaste periode afloopt.

Je kunt oversluiten

Je koopt je hypotheek af met een nieuwe hypotheek met een lagere rente. Je betaalt een renteboete ter hoogte van je resterende hypotheekrente, maar van de lage lasten profiteer je direct. Deze optie is in totaal iets goedkoper dan rentemiddelen.

Lees hier meer over het verschil tussen rentemiddelen en oversluiten.

Je verhuist

De 'goedkoopste' manier om meteen te profiteren van het rentefeest is verhuizen. Als je verhuist, hoef je geen boeterente te betalen. Je lost je oude hypotheek af met de opbrengst van je huis en voor je nieuwe woning sluit je een nieuwe hypotheek met lage rente. Opgelost. Kijk je tegen een virtuele restschuld aan? Dan is verhuizen in 2017 helemaal het overwegen waard. In 2018 houdt de restschuldfinanciering op.

Heb je lang genoeg gewacht en wil je nu profiteren van de lage hypotheekrente? Laat je gegevens achter voor een vrijblijvende verkenning van je mogelijkheden. We rekenen het graag voor je uit.