Deposito als bescherming tegen negatieve spaarrente

Geplaatst op 27 november 2019

ABN Amro beloofde eerder deze maand nooit een negatieve spaarrente te introduceren. Althans, voor spaarders met een spaarsaldo tot € 100.000. De bank staat tot nu toe alleen in deze belofte. Zo gaf de Volksbank, de partij achter onder andere SNS, aan niets uit te kunnen sluiten. Zit je niet te wachten op een negatieve rente? Met een spaardeposito heeft een verdere daling geen vat op jouw spaarsaldo. Let wel op de voorwaarden.

Sparen op een spaarrekening met een vrij opneembaar saldo levert nauwelijks iets op. Bij Rabobank en ABN bedraagt de rente 0.01 procent. ING levert met 0.02 procent al niet veel meer. Een bank als SNS is met 0.05 procent iets verder van het nulpunt verwijderd.

Spaarrente hoger op deposito

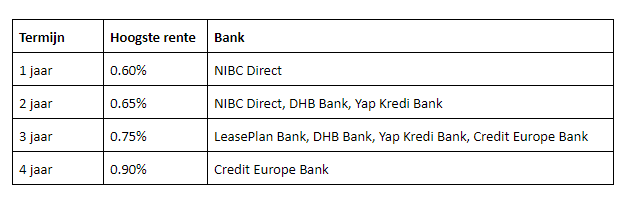

Sluit je een deposito af, dan zet je de rente voor een bepaalde tijd vast. De bank kan in die tijd over jouw geld beschikken en beloont dit doorgaans met een hogere rente. Onderstaand de hoogste spaarrentes voor verschillende termijnen:

Sommige banken vereisen een minimale spaarinleg voor het afsluiten van een deposito. Dit loopt uiteen van €250 bij NIBC tot €5.000 bij Yap Kredi Bank.

Bescherming tegen negatieve spaarrente

Het is geruststellend dat een bank belooft om nooit een negatieve spaarrente aan te houden voor reguliere spaarders. De vraag is wel of die belofte altijd waargemaakt kan worden, zeker als centrale banken de rente nog verder verlagen. In die situatie kan een deposito bescherming bieden. Je bent er immers zeker van dat de spaarrente tijdens de looptijd niet daalt. Een mooie extra is de rente zelf. Die loopt op tot 0.90 procent bij een looptijd van vier jaar.

Voorkom een boeterente

Zet je spaargeld alleen vast als je het ook echt kunt missen. Heb je het toch nodig tijdens de looptijd van het deposito? In dat geval loopt de bank rente mis en wordt een boete in rekening gebracht. Bedenk dus goed of je het geld wel echt kunt missen. De hoogte van de boete hangt onder andere af van de resterende looptijd. In bepaalde situaties kunnen banken de boeterente schrappen, bijvoorbeeld bij een huwelijk of verhuizing. De voorwaarden verschillen per bank.

Je profiteert niet van een rentestijging

De keerzijde van een vaste rente is dat je ook niet profiteert van een stijgende rente. Voor de komende tijd lijkt dit risico beperkt. Er moet heel wat gebeuren wil de spaarrente van reguliere spaarrekeningen boven de 0.60 procent uitkomen. Zelfs banken als NIBC Direct (0,25%) zijn daar op dit moment ver van verwijderd.

Zelfs de hogere rente op een deposito maakt je niet snel rijk. Wel levert het meer op dan een vrij opneembare rekening en ben je er zeker van dat je spaarrendement niet nog verder daalt.